De ce plata mobilă a devenit standard la pariorii cu telefon nou

În ultimii doi ani am remarcat o tranziție tăcută în comportamentul pariorilor activi. Cei care folosesc Visa la pariuri pe iPhone trec la Apple Pay în jur de 70-80% din depuneri. Pe Android, Google Pay e similar adoptat. Motivul nu e modă – e că autentificarea biometrică pe device tokenizat e mai rapidă decât orice flux 3DS prin app sau SMS.

Plata mobilă cu Visa la pariuri folosește același card pe care l-ai avea la depunere directă, dar cu un strat suplimentar de securitate prin tokenizare. Tokenul specific device-ului înseamnă că operatorul nu vede PAN-ul tău real – vede un token care funcționează doar pe iPhone-ul tău. Dacă atacatorul fură tokenul, nu poate face nimic în altă parte.

În articolul ăsta îți arăt cum funcționează Apple Pay și Google Pay la pariuri, ce înseamnă tokenizarea în context (cu cifrele care arată creșterea ei), care operatori ONJN suportă plata mobilă, comparativ cu cardul direct, securitatea biometrică și limitările specifice 3DS pe mobil. Vei avea contextul necesar să decizi dacă merită setup-ul pe telefon și care e fluxul corect.

Mecanismul Apple Pay la pariuri

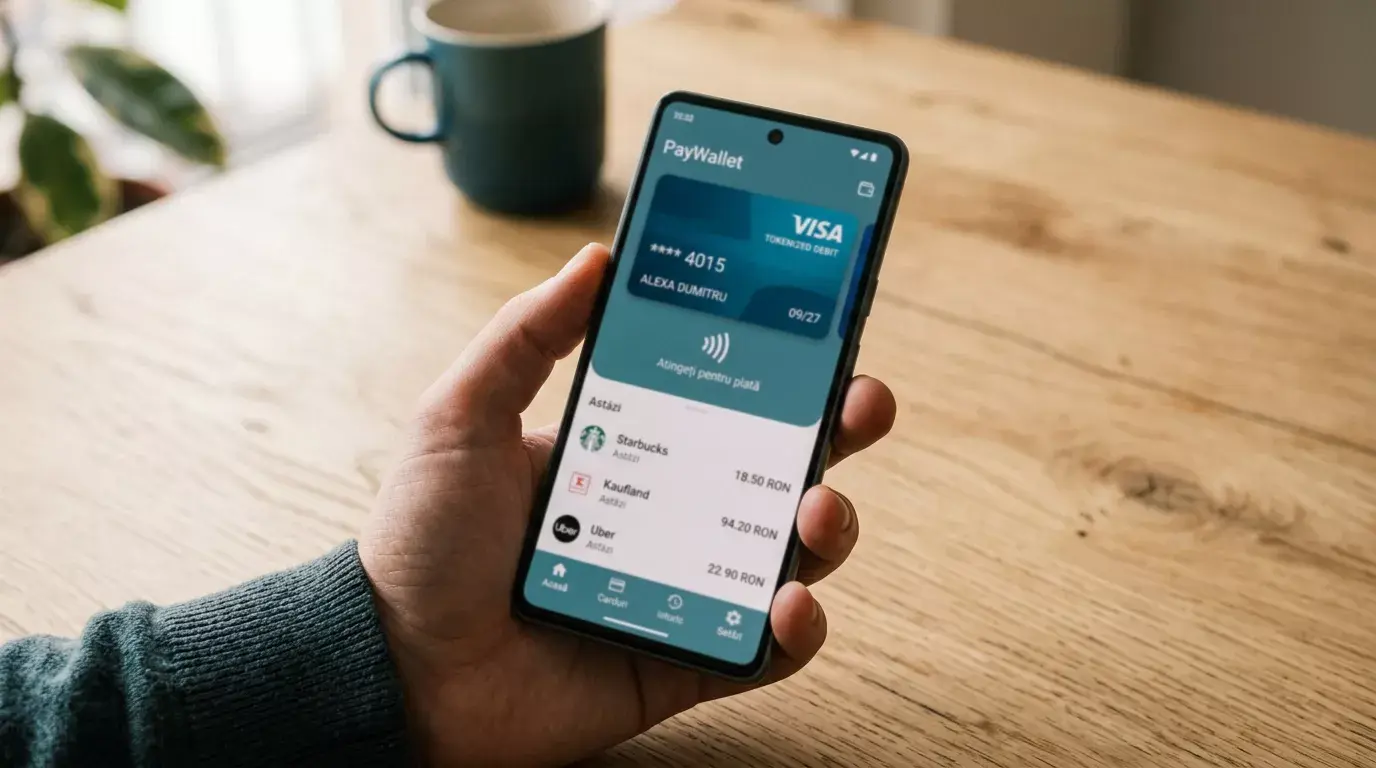

Apple Pay e portofelul digital integrat în iOS care permite plăți contactless POS și online cu autentificare biometrică (Face ID, Touch ID). Pentru pariuri, e relevant fluxul online: depui pe operator, alegi Apple Pay ca metodă, autentifici cu Face ID, depunerea e gata.

În spatele scenei. Cardul Visa adăugat în Wallet e tokenizat – Apple primește de la banca ta un Device Account Number (DAN), care e un token specific iPhone-ului. PAN-ul real al cardului nu se stochează pe telefon. La fiecare tranzacție, Apple generează o cryptogramă unică (Dynamic Security Code) care înlocuiește CVV2.

Operatorul (Betano, Superbet etc.) primește tokenul + cryptograma, le transmite prin acquirer la VisaNet, banca ta validează tokenul, autorizează tranzacția. Pentru tine, totul durează 2-5 secunde. Visa Secure (3DS) generează în medie o creștere de 4% a ratelor de autorizare și o reducere de 7 basis points a fraudei pentru clienți, iar fluxul prin Apple Pay aplică această protecție implicit.

Dacă pierzi telefonul, dezactivezi DAN-ul prin „Find My iPhone” sau direct la bancă. Cardul fizic rămâne valid și funcțional în alte locuri.

Mecanismul Google Pay la pariuri

Google Pay (re-brandat ca Google Wallet în multe regiuni) e echivalentul Android. Funcționalitatea pentru pariuri e aproape identică cu Apple Pay.

Diferențe minore. Pe Android, autentificarea biometrică folosește amprenta sau Face Unlock (calitate variabilă în funcție de telefon). Pe iPhone, Face ID e standardizat și mai sigur. Aplicabilitatea practică e aceeași – banca ta validează tokenul + cryptograma.

Google Pay are integrări variate cu băncile românești. BT, BCR, ING, Revolut, Raiffeisen, UniCredit acceptă cardurile Visa pentru tokenizare în Google Wallet. Procesul de adăugare durează 2-3 minute: scanezi cardul, banca trimite SMS de confirmare, cardul e tokenizat.

Pentru pariuri, integrarea cu operatorii e similară Apple Pay – Betano, Superbet, Netbet, Casa Pariurilor au integrări native pentru Google Pay.

Tokenizarea ca strat de protecție

Tokenizarea e parte din arhitectura modernă a plăților. Visa are 4,9 miliarde de credentiale de plată active la nivel global la sfârșitul FY25 Q4, iar o cotă tot mai mare din ele rulează prin tokens.

Rata fraudei de provisionare a tokenurilor Visa în primele șapte zile post-activare a scăzut cu 29% global în 2024 față de anul anterior. Asta arată că tokenizarea în sine devine mai sigură pe măsură ce tehnologia se maturizează – atât în partea de adăugare a cardului în portofel, cât și în partea de validare a tranzacției.

Pentru jucător, beneficiile structurale ale tokenizării.

Una. Breach la operator nu îți compromite cardul. Dacă baza de date Betano e compromisă (improbabil, dar teoretic), atacatorii primesc tokens specifice – inutile în alt context.

Doi. Pierderea cardului fizic nu invalidează tokenii. Comanzi card nou, banca atașează automat tokenul existent la noul PAN. La operatorii unde aveai cardul salvat ca card-on-file, tranzacțiile continuă fără să actualizezi datele manual.

Trei. Autentificarea biometrică e mai sigură decât SMS-ul. Atacatorul ar trebui să aibă nu doar PAN-ul ci și telefonul tău fizic + biometria ta. Pentru detalii pe scenariul fără CVV2 cerut, articolul despre card Visa fără CVV la pariuri intră în mecanică.

Operatorii ONJN care suportă plata mobilă

În 2026, integrarea cu Apple Pay și Google Pay e standard la operatorii top.

Betano: integrare nativă atât pentru Apple Pay cât și pentru Google Pay. La cashier, opțiunea apare alături de Visa și alte metode. Procesul: alegi metoda, telefonul afișează prompt-ul Apple Pay/Google Pay, autentifici cu biometrie, depunerea e gata în 3-5 secunde.

Superbet: integrare similară. Apple Pay și Google Pay disponibile la depunere.

Netbet: integrare prezentă, dar mai puțin proeminentă în UI. Trebuie să cauți în lista de metode.

Casa Pariurilor: integrare cu ambele.

Winmasters, 888, Fortuna: integrări mixte. Verifică în cashier-ul fiecărui operator.

Operatorii mai mici sau cei specializați pe segmente de nișă pot să nu aibă încă integrare cu plata mobilă. Acolo, depunerea cu cardul Visa direct rămâne singura opțiune.

Viteza versus cardul direct

Comparativ cu introducerea manuală a datelor cardului.

Cardul direct: 30-60 secunde pentru introducerea PAN, expirare, CVV2, nume. Plus 5-10 secunde pentru autentificare 3DS prin app sau SMS. Total: 40-70 secunde.

Apple Pay/Google Pay: 3-5 secunde pentru autentificare biometrică. Total: 5-10 secunde.

Diferența pe o singură depunere e minoră, dar pe 50 de depuneri lunare, asta înseamnă 30+ minute de timp economisit. Pentru pariorul activ, beneficiul cumulat e considerabil.

VisaNet a fost actualizat în 2025 la 83.000 de mesaje de tranzacție pe secundă, urcând de la 65.000 anterior. La acest scale, tokenizarea nu introduce niciun lag perceptibil – procesarea cu token e identică în viteză cu procesarea cu PAN real.

Securitate biometrică în detaliu

Face ID pe iPhone: senzorul TrueDepth proiectează 30.000 de puncte invizibile pe fața ta, măsoară pattern-ul, îl compară cu modelul stocat pe Secure Enclave (chip dedicat în iPhone). Datele biometrice nu sunt trimise nici la Apple, nici la bancă, nici la operator. Comparația se face local pe telefon. Probabilitatea de match fals (cineva care îți seamănă să acceseze) e 1 la 1 milion.

Touch ID pe iPhone vechi sau iPad: senzor capacitiv care citește amprenta. Probabilitate de match fals: 1 la 50.000.

Amprentă pe Android: variabilă în funcție de telefon. Senzori de calitate înaltă au probabilitate similară cu Touch ID. Senzori vechi pot avea rate mai mari.

Face Unlock pe Android: foarte variabil. Pe Pixel modern e bun, pe telefoane medii poate fi păcălit cu fotografii. Pentru pariuri cu sume mari, recomandare: folosește amprentă, nu face unlock pe Android.

Pentru un parior care depune sume considerabile, asta înseamnă că dispozitivul fizic + biometria ta sunt cheile. Dacă cineva îți fură telefonul fără biometria, nu poate folosi cardul tokenizat.

Limitările 3DS pe mobil

3D Secure 2 e proiectat să integreze cu plata mobilă. Pentru tranzacții prin Apple Pay/Google Pay, multe sunt frictionless – banca aprobă fără să declanșeze challenge. Pentru tranzacții cu risc ridicat, banca poate să ceară totuși autentificare suplimentară.

Cazul tipic în care 3DS challenge se declanșează pe Apple Pay. Tranzacție cu sumă neobișnuit de mare pentru tine. Operator nou pe care nu l-ai mai folosit. Tranzacție în afara orelor obișnuite ale tale. Locație geografică atipică (ai schimbat IP-ul brusc).

Când 3DS challenge se declanșează, ești redirecționat în aplicația băncii pentru confirmare. Apple Pay/Google Pay nu mai e suficient – banca cere strat suplimentar. Procesul ia 10-30 secunde extra, dar e gestionabil.

Câteva limitări tehnice. Operatorii care folosesc gateway-uri vechi pot să nu suporte Apple Pay/Google Pay native, redirecționând la formular standard cu cardul. Bancile cu integrare incompletă a tokenizării pot picta cu eroare sporadică pe primele tranzacții cu Apple Pay.

Pentru jucător: dacă Apple Pay/Google Pay nu funcționează la un operator (eroare repetată), încearcă cardul direct. Reportezi problema la suport, dar nu blochezi joc-ul pe asta.